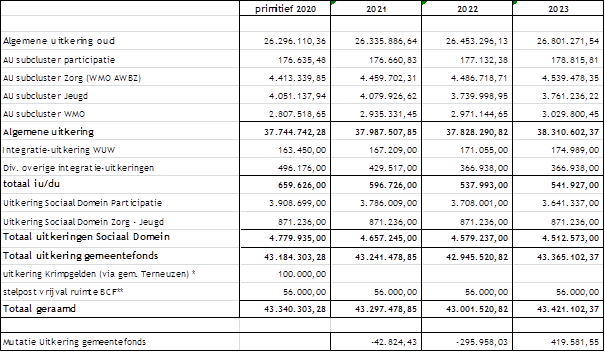

Uitkering Gemeentefonds

De uitkering gemeentefonds (UGF) 2020 en volgende jaren is gebaseerd op de meicirculaire 2019. In de circulaire worden de ontwikkelingen vermeld t.a.v. de Algemene uitkering (AU), de Integratie- en Decentralisatie uitkeringen (IU en DU) en de Integratie-uitkering Sociaal Domein (IU SD). De onderstaande totalen zijn iets gewijzigd ten opzichte van de Voorjaarsnota 2019 vanwege een fout in de oorspronkelijk gepubliceerde meicirculaire 2019.

De verschillende uitkeringen uit het gemeentefonds kunnen als volgt worden geraamd:

* Dit is voor Hulst geen onderdeel van de uitkering gemeentefonds; de gemeente Terneuzen ontvangt deze middelen. Met Terneuzen is overeengekomen dat de middelen die zij ontvangt, op basis van inwoneraantallen worden doorbetaald aan de andere Zeeuws-Vlaamse gemeenten. 2020 is het laatste jaar waarin deze uitkering wordt ontvangen.

** Wij houden rekening met de maximaal toegestane uitkering BCF op basis van de uitkering 2018..

Uitkering Gemeentefonds 2020–2023

Bij de meerjarige berekening van de UGF is rekening gehouden met:

- WOZ waarde constant

- Inwoners: meerjarig constant.

- Jongeren: meerjarig daling met 50 per jaar.

- Leerlingen voortgezet onderwijs: prognose Perspecto.

- Leerlingen speciaal onderwijs: prognose duo.

- Leerlingen primair onderwijs: prognose duo.

- Ouderen 65+: meerjarig stijging met 50 per jaar.

- Ouderen 75-85 jaar: stijging met 50 per jaar.

- Bedrijfsvestigingen: stijging met 40 per jaar.

- Woonruimten: meerjarig constant.

- Ouders met langdurig psychisch medicijngebruik: aantal ouders daling 10 per jaar.

- Aantal huishoudens met kinderen in de leeftijd 0-17 jaar: daling 10 per jaar.

- Aantal huishoudens in de leeftijdsklasse 65-75 jaar: constant.

- Aantal huishoudens in de leeftijdsklasse 75-85 jaar: stijging met 20 per jaar.

- Aantal huishoudens in de leeftijdsklasse boven 85 jaar: stijging met 5 per jaar.

- Aantal mensen dat gebruik maakt van loonkostensubidie: meerjarig constant

- Overige maatstaven: conform schatting ontwikkeling uitkeringsbasis Rijk.

- Raming 2020 lopende prijzen, daarna tegen constante prijzen (dus gecorrigeerd voor compensatie van loon- en prijsmutaties).

De UGF is meerjarig berekend in constante prijzen, wat betekent dat de uitkeringsfactor is gecorrigeerd voor loon- en prijscompensatie. Gemeenten moeten zelf een inschatting maken van de te reserveren loon- en prijscompensatie. De correctie van lopende naar constante prijzen is berekend op basis van de prijsmutatie BBP. De bedragen die hiervoor gereserveerd worden zijn in onderstaande tabel weergegeven.

Deze middelen moeten de loon- en prijsstijgingen van zowel de naar de algemene uitkering overgehevelde clusters van het Sociaal Domein, als die in de overige clusters dekken.

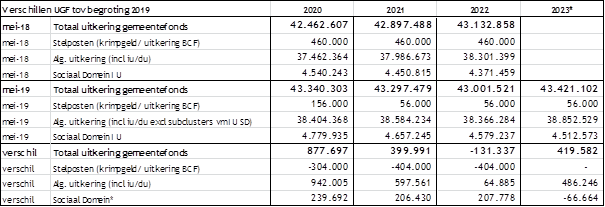

De uitkering gemeentefonds in de begroting 2019 en bijbehorende meerjarenraming was gebaseerd op de meicirculaire 2018. Ten opzichte van inschattingen bij de begroting 2019 is de uitkering gemeentefonds in de begroting 2020 bijna € 0,9 mln hoger.

* In de begroting 2019 was voor 2023 nog geen raming opgenomen. Het weergegeven verschil is t.o.v. de ramingen 2022

De belangrijkste redenen voor de bijstelling van de UGF zijn:

- Aanpassing van de accressen 2018 en 2019 t/m 2023. De afrekening van het accres 2018 levert in 2019 een uitname van € 148 miljoen op, die de toevoeging van het acres over 2019 meer dan teniet doet. De bijstelling van de geraamde Rijksuitgaven 2019 t/m 2023 heeft als gevolg van de ‘samen de trap af’ systematiek een uitname tot gevolg die oploopt naar € 603 miljoen in 2024.

- Afrekening BTW Compensatie Fonds 2018. De afrekening van het BCF in 2018 leidt tot een uitname in 2019. Tevens heeft deze tot gevolg dat de ingeschatte uitkering BCF in 2019 t/m 2023 moet worden verlaagd. Gemeenten mogen nl. maximaal een stelpost voor deze uitkering incalculeren op basis van de laatst vastgestelde uitkering.

- Bijstelling uitkeringsbasis. Periodiek stelt het Rijk de verwachte ontwikkeling van de uitkeringsmaatstaven bij. Wanneer de ontwikkeling in de gemeente Hulst afwijkt van de landelijke ontwikkeling, of wanneer de ontwikkeling in Hulst afwijkt van de ramingen in de begroting 2019 heeft dit een voor- of (meestal) nadelig effect op de algemene uitkering.

- Extra middelen voor Jeugdhulp. Er worden drie eenmalige bedragen toegevoegd in 2019 t/m 2021. € 400, € 300 en € 300 miljoen. Er komt een onderzoek of de tekorten in de jeugdzorg al dan niet structureel zijn. Het besluit, of de thans toegezegde extra gelden structureel worden, wordt doorgeschoven naar een volgend kabinet. Vooralsnog wordt t.a.v. deze extra middelen gesteld dat “gemeenten daarmee in staat worden gesteld de belangrijke en noodzakelijke veranderingen op gang te brengen en voldoende passende hulp te kunnen blijven bieden.” Er is wel een richtlijn uitgezet richting gemeenten, ondanks dat de middelen enkel voor de jaren 2019/2020/2021 zijn toegevoegd, de middelen structureel mogen ramen. Gezien de onzekerheid over het structureel worden van de middelen zijn wij daar vooralsnog niet vanuit gegaan. Aangezien we de middelen die extra worden ontvangen voor het Sociaal Domein, ook weer reserveren heeft dit geen invloed op de geraamde budgettaire ruimte. Wel op de middelen die beschikbaar zijn voor het Sociaal Domein.

- Bijstelling van de budgetten i.v.m. taakmutaties, zowel t.b.v. het Sociaal Domein als voor overige taken.

Hoewel de ontwikkeling van de UGF in nominale cijfers een voordeel lijkt te bieden ten opzichte van de begroting 2019, is de reële ontwikkeling zwaar negatief. Er moet namelijk tevens rekening worden gehouden met de bijbehorende uitgaven:

- Uit de stijging van het gemeentefonds in 2020 moeten de (structurele) loon- en prijsstijgingen in 2020 worden gedekt. (Voor de loon- en prijsstijgingen in 2021 – 2023 zijn middelen gereserveerd door in constante prijzen te ramen).

- Er zijn in de circulaires tussen mei 18 en mei 19 diverse inhoudelijke mutaties in het Sociaal Domein doorgevoerd die tot bijstelling van de uitgaven zullen leiden (aanpassingen Voogdij/18+/ verhoging leeftijdsgrenzen gezinshuizen/ invoering Wvggz/ bijstelling IU Participatie/ overheveling naar Wlz van mobiliteitshulpmiddelen in Wlz instellingen en roerende voorzieningen/ uitvoeringskosten SVB PGB trekkingsrechten/ toevoeging Academische component Kinder- en Jeugdpsychiatrie aan DU Voogdij/ 18+/ jeugdhulp aan kinderen in een AZC).

- Voor de overige taakmutaties is eveneens een bijstelling van de budgetten nodig. (DiGiD, Generieke Digitale Infrastructuur (GDI)/ Digitaal Stelsel Omgevingswet (DSO-LV)/ landelijke vreemdelingenvoorzieningen/ rijksvaccinatieprogramma/ toezicht en handhaving kinderopvang en gastouderopvang/ toezicht en handhaving kwaliteit peuterspeelzalen Informatieplicht energiebesparende maatregelen, kasschuif Schulden en armoede, brede Regeling Combinatiefuncties, Implementatie richtlijn EED).

De bijstellingen van de budgetten zijn in de begroting 2020 en meerjarenraming verwerkt.

Overigens zal de voorliggende meerjarenraming naar alle waarschijnlijkheid nog fors wijzigen. De komende periode vinden de trajecten rond de heroverweging van de financiële verhouding en de herziening van de verdeelmodellen sociaal domein plaats. Het doel van de herziening van het gemeentefonds is te komen tot een volledige en integrale herijking van het gemeentefonds. Alle uitgavenclusters worden bij de herziening betrokken, evenals de manier waarop de inkomsten van gemeenten verevend worden.

Het verdeelonderzoek loopt langs twee sporen (“percelen”). Eén onderzoek voor het sociaal domein en één voor het “klassiek gemeentefonds” (de overige delen van het gemeentefonds). Het is de bedoeling om de nieuwe verdeelmodellen in 2021 in te voeren. Dat betekent dat de uitkomsten van het verdeelonderzoek in de meicirculaire van 2020 moeten worden gepubliceerd. Eind maart 2019 zijn de daadwerkelijke verdeelonderzoeken van start gegaan.