Uiteenzetting financiële positie en toelichting

Uitgangspunten begroting 2020 en meerjarenraming 2021-20 23

Voor de samenstelling van de begroting 2019, inclusief meerjarenramingen 2020-2022 zijn kaders en uitgangspunten opgesteld. Deze hebben gediend als leidraad voor de ambtelijke organisatie bij het proces voor de totstandkoming van de Programmabegroting 2019 en de meerjarenraming 2020-2022.

Algemeen

De (gewijzigde) begroting 2019 is het uitgangspunt voor de begroting 2020. Er wordt uitgegaan van de nullijn, dat wil zeggen geen hogere ramingen ten opzichte van de begroting 2019. De geactualiseerde stand van zaken van de budgetten 2019, vertaald in de Voorjaarsnota 2019, wordt verwerkt in de begroting 2020.

Daar waar kan worden volstaan met een lagere raming, dient een verlaging ten opzichte van de (gewijzigde) raming 2019 te worden aangehouden.

Bezuinigingsmaatregelen/taakstellingen

De begroting 2020 dient structureel en reëel in evenwicht te zijn of als dat niet het geval is, dient de meerjarenraming aannemelijk te maken dat dit evenwicht uiterlijk in 2023 tot stand zal worden gebracht.

Met het vaststellen van de begroting 2020 dient de gemeente Hulst de meerjarenraming 2021 tot en met 2023 sluitend te maken met bezuinigingsmaatregelen c.q. taakstellingen. Voor de bepaling van de financiële positie worden alle in de begroting opgenomen bezuinigingsmaatregelen op hardheid en haalbaarheid door de Provincie beoordeeld. Daarbij dienen de te treffen bezuinigingsmaatregelen concreet op programmaniveau te zijn ingevuld. Er zal hiervan een overzicht worden opgenomen aangevuld met eventuele stelposten, taakstellingen en eventuele reserveringen voor toekomstige financiële onzekerheden die verspreid in de begroting op programmaniveau zijn opgenomen om een duidelijk inzicht in de financiële positie van de gemeente te geven.

Met andere woorden: er dient sprake te zijn van een reëel perspectief, waarbij de financiële gevolgen van maatregelen die tot een herstel van het evenwicht moet leiden, met besluitvorming door de gemeenteraad zijn onderbouwd (Gemeenschappelijk toezichtskader).

Deltadividend

Er wordt voor de komende jaren geen dividenduitkering van PZEM meer geraamd. Een eventuele dividenduitkering wordt als incidentele bate pas geraamd in het jaar van de vaststelling van het dividend.

Gemeenschappelijke regelingen

De toegestane inflatiecorrectie voor de begroting 2020 van GR-en bedraagt 2,5% (VZG-richtlijnen voor de begroting 2020). Verder is de maximum-norm voor reservevorming door GR-en vastgesteld op 5% van alle baten van de desbetreffende gemeenschappelijke regeling. Het meerdere moet in maximaal 5 jaar worden uitgekeerd aan de deelnemers. Negatieve resultaten moeten in eerste instantie uit de reserves worden afgedekt.

Autonome groei

De financiële ontwikkelingen die een gevolg zijn van een wijziging van o.a. het aantal inwoners, woningen, bijstandsgerechtigden etc. zullen in de begroting worden opgenomen. In 2020-2023 wordt voor wat betreft het aantal inwoners uitgegaan van een stijging van het huidige aantal inwoners (werkelijk 1-1-2019: 27.524) naar 27.575 in 2020 door met name migratie (afnemend aantal jongeren en stijging aantal ouderen/senioren).

Voor het begrotingsjaar 2020 gaan we uit van een lichte stijging van het aantal woonruimten (inclusief recreatiewoningen) in 2019, namelijk van 13.527 naar 13.562 (stand 1-1-2020). Voor de jaren daarna wordt uitgegaan van een gelijkblijvend aantal inwoners en woonruimten.

Personeelskosten

In de begroting 2020 wordt de loonsom gebaseerd op de loonsom behorende bij de formatie per 1 april 2019 van het ambtelijk apparaat (inclusief vacatures) en de inmiddels vastgestelde CAO voor de periode van 1 oktober 2019 tot en met 31 december 2020. Inmiddels is hierover een akkoord bereikt, waarmee rekening is gehouden in de begroting (zie paragraaf Bedrijfsvoering). Met ingang van de begroting 2017 worden salarislasten rechtstreeks op verschillende taakvelden verantwoord.

Prijsniveau (prijspeil)

Voor het opstellen van de budgetten dient te worden uitgegaan van de zgn. nullijn, dat wil zeggen geen hogere ramingen ten opzichte van de begroting 2019. Eventuele prijsstijgingen moeten in principe binnen de huidige budgetten worden opgevangen. De huuropbrengsten worden verhoogd met het indexpercentage zoals in het betreffende huurcontract is opgenomen. De inflatiepercentages zoals door het CBS becijferd voor de afgelopen jaren waren laag (2018: 1,6%, 2017: 1,4%) en hebben nauwelijks effect gehad op het totale budget van de gemeente Hulst. Voor de komende jaren wordt echter wel meer inflatie verwacht door het CPB (2019: 2,3%, 2020: 1,4%), die in 2019 vooral wordt veroorzaakt door stijging van het lage BTW-tarief en de belasting op energie. Omdat vooraf moeilijk is in te schatten op welke budgetten de prijsstijgingen het meeste invloed heeft, nemen wij hiervoor een aparte stelpost op voor het totale begrotingsbudget, gebaseerd op de percentages zoals die worden gepubliceerd in de meicirculaire 2019.

Rentepercentages

- De rentelasten zijn aan de investeringen toegerekend via een omslagpercentage (verplicht via het nieuwe taakveld Treasury).

- Conform de aanbeveling in het (in 2016 vernieuwde) BBV wordt geen rente aan de reserves (eigen vermogen) toegerekend.

- De rente over de boekwaarde van exploitatieplannen is gebaseerd op de berekening uit de Notitie grondexploitaties 2016 van de commissie BBV. Bij een negatieve boekwaarde is geen rentevergoeding aan het betreffende exploitatieplan toegerekend. In de herziening van de exploitatieplannen zal rekening worden gehouden met dit percentage.

- Voor nieuwe investeringen wordt met een rente van 1,5% gerekend.

- Over het tekort aan financieringsmiddelen is met een rente van 0,00% gerekend tot de kasgeldlimiet en 1,5% boven de limiet.

Algemene uitkering

Bij de beoordeling of er sprake is van een materieel sluitende (meerjaren)begroting wordt, voor wat betreft de algemene uitkering uit het gemeentefonds, uitgegaan van de mei-/junicirculaire 2019 en de daarin opgenomen uitkeringsfactoren en de effecten van de herijking van het gemeentefonds.

Sociaal Domein

Vanaf 2019 is er voor grote delen in het Sociaal Domein geen directe relatie meer tussen de baten en de lasten. De baten, die voor 2019 via een integratie-uitkering werden uitgekeerd, worden vanaf 2019 voor een groot deel via de algemene uitkering uit het gemeentefonds verstrekt. Voorlopig blijft er nog wel een directe relatie tussen de baten en de lasten van de BUIG (inkomensdeel participatie).

In het Gemeenschappelijk toezichtskader is voor de begroting 2020 extra aandacht besteed aan het Sociaal Domein. De toezichthouder gaat ervan uit dat wij na enkele jaren van ervaring en voortschrijdend inzicht in het sociaal, de baten en lasten reëel ramen. Bij de beoordeling door de toezichthouder worden de realisatie van de laatste jaarrekeningen (2017/2018) en de verslagen van de accountant tevens betrokken.

Blijkt uit de realisatie dat de lasten hoger zijn dan het beschikbaar gestelde (rijks)budget, dan geldt het uitgangspunt van budgettair neutraal ramen niet meer. Dit kan alleen gehandhaafd blijven als harde en haalbare maatregelen worden genomen om de lasten te verlagen. Op dit moment resteert nog een saldo in de egalisatiereserve sociaal domein. Dekking van tekorten hieruit kunnen niet als structurele dekking worden beschouwd.

Ontwikkeling lokale lasten

In de bij de begroting 2019 behorende meerjarenraming is rekening gehouden met een hogere opbrengst voor de jaren 2020 t/m 2022 door indexering/inflatiecorrectie van de OZB woningen en forensenbelasting met 2% en van de OZB niet-woningen met 5%. Voor de overige belastingen zijn geen tariefaanpassingen opgenomen, doch wordt tenminste rekening gehouden met een inflatiecorrectie. Voor de precariobelasting op kabels en leidingen wordt een uitzondering gemaakt. Een tariefsverhoging is hiervoor vanaf 2016 niet meer toegestaan. Overigens mag de precariobelasting op kabels en leidingen na 2021 niet meer worden geheven. Om dit op te kunnen vangen, zullen vanaf 2022 dekkingsmaatregelen moeten worden genomen.

Kostendekkendheid geldt als principe voor de volgende heffingen en retributies:

- Rioolrechten;

- Afvalstoffenheffing en reinigingsrechten;

- Leges;

- Lijkbezorgingsrechten.

Investeringen

De in 2020 en voor de daaropvolgende jaren 2021, 2022 en 2023 geplande investeringen, zo mogelijk met actuele beheersplannen als basis, moeten gedetailleerd per project en per programma worden opgenomen met daarbij het investeringsbedrag, de verwachte economische levensduur, eventuele bijdragen van derden, de verwachte doorlooptijd (afrondingsjaar). De ambtelijke inzet in uren voor deze investeringen wordt opgenomen in de reguliere exploitatie op het taakveld waartoe de betreffende investering behoort, dus maakt geen onderdeel (meer) uit van het investeringsbedrag.

Alleen door de geplande investeringen afzonderlijk te benoemen is het mogelijk een geprognosticeerde balans te presenteren in de programmabegroting zoals vanaf 2017 verplicht is. Ook leidt dit tot een betere afweging vooraf over de inzet van middelen voor investeringen. Het overzicht kan eventueel vergezeld gaan van een prioriteitenlijst, zodat de raad op basis daarvan nog een keuze kan maken. Beschikbaarstelling van de kredieten zal eventueel tegelijk met vaststelling van de programmabegroting geschieden, danwel later bij afzonderlijk raadsvoorstel en –besluit.

De (vervangings)investeringen voor materieel van de buitendienst worden rechtstreeks op het desbetreffende programma gemaakt, zodat deze bij de vaststelling van de begroting door de gemeenteraad worden geautoriseerd. Deze zullen echter wel apart moeten worden benoemd in het overzicht van investeringen.

Meerjarenraming 2021-2023

Uitgegaan wordt van:

- Bestaand beleid, basisjaren gelijk aan ontwerpbegroting + 3 volgende jaren;

- De algemene uitkering wordt gebaseerd op de meicirculaire 2019 van het ministerie van Binnenlandse Zaken en Koninkrijksrelaties en gaat uit van uitkeringsfactoren in constante prijzen;

- Gelijkblijvende inwonersaantallen (raming per 1-1-2020: 27.575);

- Het geraamde aantal woonruimten blijft gelijk (raming 1-1 2020: 13.562);

- Voor de berekening van de kapitaallasten van nieuwe en vervangingsinvesteringen wordt uitgegaan van een rente van 1,5%;

- Er wordt geen rente toegerekend aan de reserves (eigen vermogen);

- Mutaties als gevolg van incidentele aangelegenheden: afwijkende ramingen die binnen de planperiode vallen, worden toegelicht.

Resultaten Voorjaarsnota 2019

Na verwerking van de mutaties uit de Voorjaarsnota 2019 ontstaat er in de begroting 2019 een nadelig saldo van € 389.000, alsmede een restant op de post onvoorziene uitgaven van € 136.000.

Financieel perspectief 2020-2023

Uit de gepresenteerde cijfers van de begroting 2020 van de gemeente Hulst blijkt een voordelig saldo van € 11.234 (incidenteel € 127.924 overschot en structureel € 116.690 tekort).

DEKKINGSPLAN MEERJARENRAMING 2020-2023 | |||||

Nr. | Onderwerp (-/-=nadeel): | 2020 | 2021 | 2022 | 2023 |

1 | Voorjaarsnota 2019 | -1.177.791 | |||

2 | Verschil met ontwerpbegroting 2020 | 421.101 | |||

3 | Structureel begrotingssaldo ontwerp-begroting 2020 | -756.690 | -116.690 | -54.914 | 354.495 |

4 | Ontwikkeling AU (oud) gemeentefonds (stand mei 2019) | -60.224 | 117.409 | 347.975 | |

5 | Lagere uitkering Sociaal Domein vervallen extra bijdrage Jeugdzorg | -340.000 | |||

6 | Uitkomst onderzoek Jeugdzorg (2022-2023) | 0 | 340.000 | -269.000 | |

Reeds opgenomen maatregelen | |||||

7 | Onroerende zaakbelastingen | 90.000 | 90.000 | ||

8 | Ombuigingen decentralisatietaken Sociaal domein onderdeel Jeugd | 250.000 | 250.000 | ||

9 | Reservering vrijvallende kapitaallasten (duurzaam financieel) | p.m. | p.m. | p.m. | |

10 | MeerjarenInvesteringsPlan (MIP) Wegen | -50.000 | -50.000 | -50.000 | |

11 | Versterken leefbaarheid dorpen en wijken | -20.000 | |||

12 | Vervallen beschikbaarheidsvergoeding Hogeweg V | -50.000 | |||

13 | Stelpost gemeenschappelijke regelingen (Investeringen VRZ) | -28.000 | -28.000 | ||

14 | Herijking subsidiebeleid | -35.000 | |||

15 | Haven in Walsoorden | -90.000 | -90.000 | ||

16 | Startgroepen | -120.000 | |||

Maatregelen uit dekkingsplan Voorjaarsnota 2019 | |||||

Bedrijfsvoering | |||||

17 | Verlaging AMW-subsidie (HvE) | 95.000 | |||

18 | Huur gemeentewinkel (HvE) | 60.000 | |||

19 | Diversen (restanten stelpost NTC o.a. VNG samen organiseren) | 40.000 | |||

20 | Personeelsbegroting (onderuitputting door vacatures en lagere anciënniteit) | 50.000 | |||

21 | Stelpost uitbreiding taken (FTE's) duurzaamheid, beschermd wonen, etc. | -250.000 | |||

Beheer | |||||

22 | Openbare verlichting | 50.000 | |||

23 | Openbare verlichting (contractuele ontwikkelingen) | -25.000 | |||

24 | Bedrijfsvoering Gemeenschappelijke regelingen (GR) | 50.000 | |||

25 | Post Onvoorziene uitgaven | 50.000 | -50.000 | ||

26 | Haven (voorlopig 2 jaar uitstellen) | 90.000 | |||

Belastingen | |||||

27 | OZB-nietwoningen, tariefaanpassing 5% in 2021 en 3% in 2022 | 45.000 | 30.000 | ||

28 | Herverdeling overhead naar riool (investeringen etc.) | 80.000 | |||

29 | Verhoging precariobelasting | 5.000 | 5.000 | ||

30 | Bouwleges (volume/tarieven) | 50.000 | |||

31 | OZB woningen 3% (geen stijging rioolrecht ad. € 6 in 2020) | 85.000 | |||

Beleid | |||||

32 | Subsidieplafond bevriezen (geen indexering) | 35.000 | 35.000 | ||

33 | OZB-compensatie (restant stelpost NTC) | 15.000 | |||

34 | Zorgmeldpunt/participatieplan (overhevelen naar incidenteel) | 50.000 | |||

Nieuw structureel begrotingssaldo (-/- = nadeel) | -116.690 | -54.914 | 354.495 | 43.470 | |

Incidentele lasten/baten: | |||||

35 | Saldo incidenteel (zie afzonderlijk overzicht) | 127.924 | |||

36 | Inhuur derden (omgevingswet, juridische ondersteuning) | -150.000 | -150.000 | ||

37 | Opbrengst precariobelasting kabels/leidingen | 800.000 | 0 | 0 | |

38 | Nieuwe wensen toerisme/economie/cultuur (incidenteel) | -25.000 | |||

39 | Stelpost Informatiebeleidsplan 2018-2022 (incidenteel) | -175.000 | -175.000 | ||

40 | Zorgmeldpunt/participatieplan (overhevelen naar incidenteel) | -50.000 | |||

41 | Versterking weerstandsvermogen (Precario) | -550.000 | 0 | 0 | |

42 | Onttrekking egalisatiereserve Sociaal Domein | 274.000 | 24.000 | 0 | |

Nieuw incidenteel saldo (-/- = nadeel) | 127.924 | 124.000 | -301.000 | 0 | |

Saldo begroting betreffend jaar (-/- = nadeel) | 11.234 | 69.086 | 53.495 | 43.470 | |

Verschillenanalyse begroting 2020

Ten opzichte van de Voorjaarsnota 2019 wijken de saldi in deze begroting behoorlijk af van de daarin gepresenteerde saldi voor de komende jaren. Een overzicht van de belangrijkste verschillen met bijbehorende bedragen is na de inleiding van deze begroting opgenomen. De voornaamste verschillen ten opzichte van 2019 zijn de volgende:

Voordelen:

- Hogere baten Sociaal Domein (jeugdzorg);

- Hogere opbrengst leges omgevingsvergunningen.

Nadelen:

- Indexering lasten bedrijfsvoering (salarissen);

- Indexering bijdrage onderhoud wegen door Waterschap;

Een verschillenanalyse vanuit de primitieve Programmabegroting 2019 naar de Voorjaarsnota 2019 en de Programmabegroting 2020 treft u aan in het hoofdstuk Begroting in hoofdlijnen.

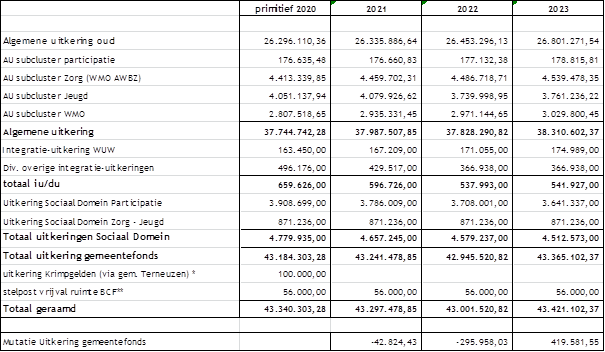

Algemene uitkering

De uitkering gemeentefonds (UGF) 2020 en volgende jaren is gebaseerd op de meicirculaire 2019. In de circulaire worden de ontwikkelingen vermeld t.a.v. de Algemene uitkering (AU), de Integratie- en Decentralisatie uitkeringen (IU en DU) en de Integratie-uitkering Sociaal Domein (IU SD). De onderstaande totalen zijn iets gewijzigd ten opzichte van de Voorjaarsnota 2019 vanwege een fout in de oorspronkelijk gepubliceerde meicirculaire 2019.

De verschillende uitkeringen uit het gemeentefonds kunnen als volgt worden geraamd:

* Dit is voor Hulst geen onderdeel van de uitkering gemeentefonds; de gemeente Terneuzen ontvangt deze middelen. Met Terneuzen is overeengekomen dat de middelen die zij ontvangt, op basis van inwoneraantallen worden doorbetaald aan de andere Zeeuws-Vlaamse gemeenten. 2020 is het laatste jaar waarin deze uitkering wordt ontvangen.

** Wij houden rekening met de maximaal toegestane uitkering BCF op basis van de uitkering 2018..

Uitkering Gemeentefonds 2020–2023

Bij de meerjarige berekening van de UGF is rekening gehouden met:

- WOZ waarde constant

- Inwoners: meerjarig constant.

- Jongeren: meerjarig daling met 50 per jaar.

- Leerlingen voortgezet onderwijs: prognose Perspecto.

- Leerlingen speciaal onderwijs: prognose duo.

- Leerlingen primair onderwijs: prognose duo.

- Ouderen 65+: meerjarig stijging met 50 per jaar.

- Ouderen 75-85 jaar: stijging met 50 per jaar.

- Bedrijfsvestigingen: stijging met 40 per jaar.

- Woonruimten: meerjarig constant.

- Ouders met langdurig psychisch medicijngebruik: aantal ouders daling 10 per jaar.

- Aantal huishoudens met kinderen in de leeftijd 0-17 jaar: daling 10 per jaar.

- Aantal huishoudens in de leeftijdsklasse 65-75 jaar: constant.

- Aantal huishoudens in de leeftijdsklasse 75-85 jaar: stijging met 20 per jaar.

- Aantal huishoudens in de leeftijdsklasse boven 85 jaar: stijging met 5 per jaar.

- Aantal mensen dat gebruik maakt van loonkostensubidie: meerjarig constant

- Overige maatstaven: conform schatting ontwikkeling uitkeringsbasis Rijk.

- Raming 2020 lopende prijzen, daarna tegen constante prijzen (dus gecorrigeerd voor compensatie van loon- en prijsmutaties).

De UGF is meerjarig berekend in constante prijzen, wat betekent dat de uitkeringsfactor is gecorrigeerd voor loon- en prijscompensatie. Gemeenten moeten zelf een inschatting maken van de te reserveren loon- en prijscompensatie. De correctie van lopende naar constante prijzen is berekend op basis van de prijsmutatie BBP. De bedragen die hiervoor gereserveerd worden zijn in onderstaande tabel weergegeven.

Deze middelen moeten de loon- en prijsstijgingen van zowel de naar de algemene uitkering overgehevelde clusters van het Sociaal Domein, als die in de overige clusters dekken.

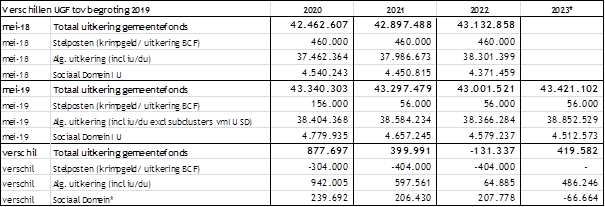

De uitkering gemeentefonds in de begroting 2019 en bijbehorende meerjarenraming was gebaseerd op de meicirculaire 2018. Ten opzichte van inschattingen bij de begroting 2019 is de uitkering gemeentefonds in de begroting 2020 bijna € 0,9 mln hoger.

* In de begroting 2019 was voor 2023 nog geen raming opgenomen. Het weergegeven verschil is t.o.v. de ramingen 2022

De belangrijkste redenen voor de bijstelling van de UGF zijn:

- Aanpassing van de accressen 2018 en 2019 t/m 2023. De afrekening van het accres 2018 levert in 2019 een uitname van € 148 miljoen op, die de toevoeging van het acres over 2019 meer dan teniet doet. De bijstelling van de geraamde Rijksuitgaven 2019 t/m 2023 heeft als gevolg van de ‘samen de trap af’ systematiek een uitname tot gevolg die oploopt naar € 603 miljoen in 2024.

- Afrekening BTW Compensatie Fonds 2018. De afrekening van het BCF in 2018 leidt tot een uitname in 2019. Tevens heeft deze tot gevolg dat de ingeschatte uitkering BCF in 2019 t/m 2023 moet worden verlaagd. Gemeenten mogen nl. maximaal een stelpost voor deze uitkering incalculeren op basis van de laatst vastgestelde uitkering.

- Bijstelling uitkeringsbasis. Periodiek stelt het Rijk de verwachte ontwikkeling van de uitkeringsmaatstaven bij. Wanneer de ontwikkeling in de gemeente Hulst afwijkt van de landelijke ontwikkeling, of wanneer de ontwikkeling in Hulst afwijkt van de ramingen in de begroting 2019 heeft dit een voor- of (meestal) nadelig effect op de algemene uitkering.

- Extra middelen voor Jeugdhulp. Er worden drie eenmalige bedragen toegevoegd in 2019 t/m 2021. € 400, € 300 en € 300 miljoen. Er komt een onderzoek of de tekorten in de jeugdzorg al dan niet structureel zijn. Het besluit, of de thans toegezegde extra gelden structureel worden, wordt doorgeschoven naar een volgend kabinet. Vooralsnog wordt t.a.v. deze extra middelen gesteld dat “gemeenten daarmee in staat worden gesteld de belangrijke en noodzakelijke veranderingen op gang te brengen en voldoende passende hulp te kunnen blijven bieden.” Er is wel een richtlijn uitgezet richting gemeenten, ondanks dat de middelen enkel voor de jaren 2019/2020/2021 zijn toegevoegd, de middelen structureel mogen ramen. Gezien de onzekerheid over het structureel worden van de middelen zijn wij daar vooralsnog niet vanuit gegaan. Aangezien we de middelen die extra worden ontvangen voor het Sociaal Domein, ook weer reserveren heeft dit geen invloed op de geraamde budgettaire ruimte. Wel op de middelen die beschikbaar zijn voor het Sociaal Domein.

- Bijstelling van de budgetten i.v.m. taakmutaties, zowel t.b.v. het Sociaal Domein als voor overige taken.

Hoewel de ontwikkeling van de UGF in nominale cijfers een voordeel lijkt te bieden ten opzichte van de begroting 2019, is de reële ontwikkeling zwaar negatief. Er moet namelijk tevens rekening worden gehouden met de bijbehorende uitgaven:

- Uit de stijging van het gemeentefonds in 2020 moeten de (structurele) loon- en prijsstijgingen in 2020 worden gedekt. (Voor de loon- en prijsstijgingen in 2021 – 2023 zijn middelen gereserveerd door in constante prijzen te ramen).

- Er zijn in de circulaires tussen mei 18 en mei 19 diverse inhoudelijke mutaties in het Sociaal Domein doorgevoerd die tot bijstelling van de uitgaven zullen leiden (aanpassingen Voogdij/18+/ verhoging leeftijdsgrenzen gezinshuizen/ invoering Wvggz/ bijstelling IU Participatie/ overheveling naar Wlz van mobiliteitshulpmiddelen in Wlz instellingen en roerende voorzieningen/ uitvoeringskosten SVB PGB trekkingsrechten/ toevoeging Academische component Kinder- en Jeugdpsychiatrie aan DU Voogdij/ 18+/ jeugdhulp aan kinderen in een AZC).

- Voor de overige taakmutaties is eveneens een bijstelling van de budgetten nodig. (DiGiD, Generieke Digitale Infrastructuur (GDI)/ Digitaal Stelsel Omgevingswet (DSO-LV)/ landelijke vreemdelingenvoorzieningen/ rijksvaccinatieprogramma/ toezicht en handhaving kinderopvang en gastouderopvang/ toezicht en handhaving kwaliteit peuterspeelzalen Informatieplicht energiebesparende maatregelen, kasschuif Schulden en armoede, brede Regeling Combinatiefuncties, Implementatie richtlijn EED).

De bijstellingen van de budgetten zijn in de begroting 2020 en meerjarenraming verwerkt.

Overigens zal de voorliggende meerjarenraming naar alle waarschijnlijkheid nog fors wijzigen. De komende periode vinden de trajecten rond de heroverweging van de financiële verhouding en de herziening van de verdeelmodellen sociaal domein plaats. Het doel van de herziening van het gemeentefonds is te komen tot een volledige en integrale herijking van het gemeentefonds. Alle uitgavenclusters worden bij de herziening betrokken, evenals de manier waarop de inkomsten van gemeenten verevend worden.

Het verdeelonderzoek loopt langs twee sporen (“percelen”). Eén onderzoek voor het sociaal domein en één voor het “klassiek gemeentefonds” (de overige delen van het gemeentefonds). Het is de bedoeling om de nieuwe verdeelmodellen in 2021 in te voeren. Dat betekent dat de uitkomsten van het verdeelonderzoek in de meicirculaire van 2020 moeten worden gepubliceerd. Eind maart 2019 zijn de daadwerkelijke verdeelonderzoeken van start gegaan.

Investeringen

De voorgenomen nieuwe en vervangingsinvesteringen voor 2020 en volgende jaren zijn opgenomen in bijlage 2 van deze Programmabegroting.

Stand en verloop van reserves en voorzieningen

Voor een overzicht van de stand en het verloop van de reserves en voorzieningen verwijzen wij u naar de Geprognosticeerde balans 2020-2023 en naar bijlage 3 voor een meer gedetailleerd overzicht per onderdeel.

Arbeidsgerelateerde verplichtingen

Door de invoering van het IKB (Individueel Keuzebudget) in 2017 is de systematiek van uitbetaling voor arbeidskosten gerelateerde verplichtingen zoals vakantiegeld veranderd. Werknemers kunnen de keuze maken wanneer uitbetaling plaatsvindt, doch dit dient uiterlijk in december van het kalenderjaar plaats te vinden. In 2017 was sprake van een overgangsjaar. Vanaf 2018 wordt geen vakantiegeld over het voorgaand boekjaar meer uitbetaald.

Wachtgelden/pensioenen ambtenaren

Voor de waardeoverdracht van de opgebouwde pensioenrechten (APPA 2001) van wethouders (zowel huidige als voormalige) is een voorziening getroffen. Voor de benodigde omvang is rekening gehouden met de daarvoor opgestelde actuariële berekening. De claims die hier in de toekomst op worden gedaan, worden rechtstreeks uit de voorziening betaald.

Investeringen

Voor de noodzakelijke vervanging van investeringen die zijn afgeschreven, zoals materieel in gebruik bij gemeentewerken, gebouwen, automatiseringsapparatuur en –programmatuur, etcetera wordt uitgegaan van het bedrag dat jaarlijks vrijvalt vanuit de kapitaallasten. In het verleden werd deze raming nog uitgesplitst naar de diverse soorten kapitaalgoederen. In het kader van duurzaam financieel worden deze echter als één bedrag aan beschikbare kapitaallasten in het dekkingsplan 2020-2023 geraamd en onder de post Nader te concretiseren beleidsvoornemens opgenomen. De investeringen hiervoor zijn in bijlage 2 bij deze begroting als p.m.-post opgenomen. Dit geldt ook voor de investeringen in het kader van het Informatiebeleidsplan.

Voor de noodzakelijke investeringen in wegen, riolering en gebouwen zijn dekkingsreserves en/of voorzieningen aanwezig, waaruit de structurele lasten kunnen worden gedekt. De projecten zijn opgenomen in diverse beheerplannen. Voor een nadere toelichting verwijzen wij u naar de paragraaf onderhoud kapitaalgoederen en bijlage 2 van de begroting.

Verloop boekwaarde vaste activa (excl. boekwaarden grondexploitatie)

Voor een verloop van de boekwaarden van bestaande activa verwijzen wij u naar de Geprognosticeerde balans 2020-2023. De voorgenomen nieuwe en vervangingsinvesteringen zijn opgenomen in bijlage 2 van deze begroting.